El modelo CAPM permite estimar la rentabilidad teórica esperada de un cierto activo en base a la tasa de interés libre de riesgo, la rentabilidad del mercado de referencia de dicho activo y un parámetro beta obtenido a partir de la rentabilidad del activo financiero y del mercado. En la primera propuesta sobre la sensibilidad del modelo, véase el siguiente enlace, se estudió la variabilidad de los resultados ante modificaciones en el número de datos y su periodicidad, variables determinantes para el cálculo del parámetro beta. Recuérdese, en primer lugar, la formulación del modelo:

La variable denotada como rf se define como el rendimiento de un activo libre de riesgo, parámetro que actúa como término independiente de la ecuación. De forma intuitiva se puede afirmar que un inversor espera obtener, al menos, el rendimiento esperado de un activo libre de riesgo. Asimismo, rf opera como factor determinante de la prima de riesgo, variable objetivo de la siguiente propuesta. La prima de riesgo se define como la diferencia entre la rentabilidad del mercado y la tasa libre de riesgo, es decir, estima la rentabilidad en exceso que un inversor exige obtener por asumir una unidad de riesgo de mercado. Antes de comparar los resultados obtenidos en los distintos escenarios propuestos, resulta ineludible realizar la siguiente reflexión. El modelo persigue la estimación de la rentabilidad teórica esperada de cierta inversión, por tanto, una rentabilidad futura e incierta, si bien, la forma de llegar a ese objetivo se sustenta en datos históricos que lógicamente no contienen la información de lo que vaya a suceder en el futuro.

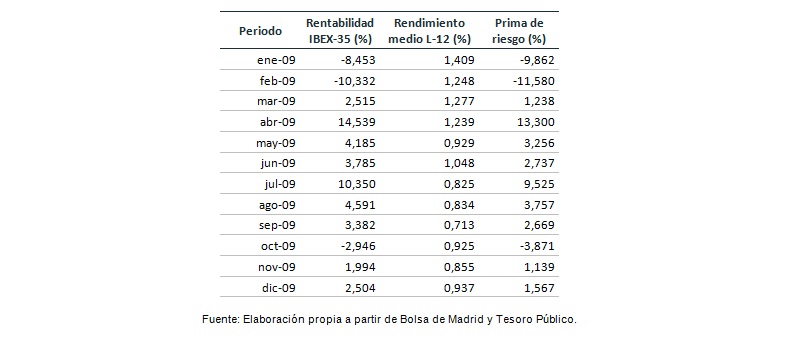

Tal y como se observa en la ecuación, la prima de riesgo se calcula como la diferencia entre la rentabilidad del mercado y de una cierta inversión libre de riesgo, en la práctica el rendimiento obtenido por el índice bursátil de referencia de la inversión a evaluar y la rentabilidad de una inversión en renta fija, siendo lo más habitual el uso de los rendimientos históricos de deuda pública. En este extremo, aparece como nuevo invitado al análisis el riesgo país, y en concreto uno de los riesgos que lo engloba, el riesgo soberano. Pese a que su análisis se aleja del objetivo de este artículo, este factor resulta determinante para el resultado final del modelo, y por tanto aspecto a tener en cuenta no solo en el propio cálculo de la rentabilidad esperada sino en la interpretación del resultado. En este caso, se pretende evaluar el comportamiento de la prima de riesgo ante dos metodologías de cálculo basadas en los mismos datos de referencia. Entrando en detalle, se muestran a continuación, las rentabilidades mensuales calculadas de forma continua del IBEX-35 durante el ejercicio 2009 y el rendimiento medio de las subastas del Tesoro Público de España de letras a 12 meses durante el mismo año:

Asimismo, se muestra en la última columna, la diferencia entre ambas rentabilidades, es decir, la prima de riesgo. Para su implementación en el modelo se pueden emplear dos metodologías de cálculo, la media aritmética o la media geométrica, ambas validas pero con resultados dispares:

La selección del criterio de cálculo es subjetiva y decisión del analista, si bien los resultados muestran que la elección de la metodología será determinante en el resultado final. Debe tenerse en cuenta que por definición la media aritmética de dos números positivos es siempre mayor o igual que la media geométrica de los mismos, por lo que partiendo de esta premisa, la implementación del modelo con medias aritméticas provocará un aumento en la rentabilidad esperada, por lo que se podría estar ante una sobrevaloración de la misma. Este breve ejercicio muestra la posible inconsistencia de los resultados obtenidos por el CAPM dada su alta sensibilidad, en este caso, enfocada en la variabilidad de los resultados en la prima de riesgo según el criterio de cálculo. Si bien, el analista deberá tomar de nuevo otra decisión, el tipo de producto de renta fija, seleccionar para el cálculo deuda a corto plazo o a largo plazo, y dentro de ambas clasificaciones, cada uno de los distintos productos ofertados, en este caso, por el Tesoro Público que provocará variaciones en los resultados finales. En definitiva, queda claro que la aplicación del modelo CAPM implica que el analista tome un gran número de decisiones que repercutirán en el resultado, por tanto, el conocimiento del activo a evaluar, el mercado seleccionado como referencia, el tipo de producto de renta fija, así como el país que lo emite y la propia metodología del cálculo será determinante para la precisión de los resultados del modelo CAPM.

Natalia Mariz Avis

Departamento de Corporate Finance de Leopoldo Pons