Las sociedades integrantes de un grupo pueden encontrarse con alguno de sus miembros que, bien por ser de nueva constitución o por el devenir del mercado, obtengan pérdidas. Estas suponen un derecho fiscal que podrá ser objeto de aplicación en ejercicios futuros cuando la sociedad obtenga beneficios.

Supóngase un grupo de sociedades que constituye una nueva entidad con el propósito de diversificar, los costes de implantación de la nueva línea de negocio junto con la dificultad de penetración en el mercado pueden suponer la obtención de pérdidas durante sus primeros ejercicios de actividad. Si este grupo tributase por el régimen general del Impuesto sobre Sociedades cada una de las entidades liquidaría de forma individual conforme a sus resultados. En este escenario, resulta interesante analizar la posibilidad de crear un grupo de consolidación fiscal, de esta forma, el grupo absorbería desde el primer momento las pérdidas generadas por la entidad de nueva creación.

Grupo de sociedades

El primer paso para analizar el régimen de consolidación fiscal recae sobre el concepto de grupo de sociedades y su definición atribuida en la legislación fiscal, la cual difiere en diversos aspectos con la mercantil. Así pues, desde la perspectiva tributaria, el grupo fiscal que se define en la normativa del Impuesto sobre Sociedades también dista de aquella empleada por el régimen especial de grupo de entidades que prevé la normativa del IVA. Véase sobre IVA: régimen especial de grupos de entidades.

En concreto, a lo largo del Capítulo VI de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (en adelante LIS) se detallan todas aquellas particularidades de este régimen. El mismo es de carácter optativo con aplicación indefinida, salvo renuncia o exclusión de la dominante, y supone la creación de un nuevo contribuyente: el grupo de consolidación. La principal ventaja es la agregación de las bases imponibles individuales de todas las sociedades que integren el mismo.

Perímetro de consolidación

El grupo fiscal está compuesto por el conjunto de entidades residentes en territorio español que cumplan ciertos requisitos. Señala la norma que dichas entidades deben tener la forma de sociedad anónima, de responsabilidad limitada, comanditaria por acciones y fundaciones bancarias. El grupo fiscal no tiene personalidad jurídica y actúa por medio de una entidad representante que queda sujeta al cumplimiento de las obligaciones materiales y formales. La entidad dominante actuará de representante cuando sea residente en territorio español o aquella entidad designada cuando la dominante no sea residente.

Se entenderá por entidad dominante aquella que cumpla los requisitos previstos en el artículo 58.2 LIS:

- Tener personalidad jurídica, estar sujeta y no exenta al IS o impuesto análogo, siempre que no sea residente de un territorio calificado como paraíso fiscal.

- Participación: directa o indirecta, al menos, del 75 por ciento del capital social y se posea la mayoría de los derechos de voto el primer día del período impositivo (si se trata de entidades cuyas acciones están admitidas a cotización, el porcentaje desciende al 70 por ciento).

- Mantenimiento de la participación y derechos de voto durante todo el periodo impositivo, salvo supuestos de disolución.

- Que no sea dependiente, directa o indirectamente, de ninguna entidad que pueda ser considerara dominante.

- Que no resulte de aplicación régimen especiales de AIE (españolas o europeas), UTE o análogos.

- Si se trata de un establecimiento permanente de entidades no residentes que no sean dependientes, directa o indirectamente, de ninguna otra que pueda ser considerara entidad dominante y no resida en un territorio calificado como paraíso fiscal.

Cabe destacar, que una entidad podrá ser dominante, aunque no sea residente en el territorio español y siempre que no resida en país calificado como paraíso fiscal, cuando tenga personalidad jurídica y se encuentre sujeta y no exenta a un impuesto análogo al IS. Asimismo, a los efectos de establecer el perímetro de consolidación, los establecimientos permanentes de entidades no residentes se consideraran entidades residentes participadas al 100 por ciento por aquellas entidades no residentes.

Por otra parte, se entenderá por entidad dependiente aquella residente en territorio español sobre la que la entidad dominante posea la participación y los requisitos enumerados.

Además de las condiciones expuestas (forma jurídica, tributación efectiva, participación, etc.), se establecen las siguientes circunstancias que resultan incompatibles para formar parte del grupo fiscal:

- Que al cierre del ejercicio la entidad se encuentre en situación concursal, la incompatibilidad se extiende durante el periodo que surta efectos la declaración de concurso.

- Que se encuentre en causa de disolución de acuerdo con lo establecido en el art. 363.1.e) del Texto Refundido de la Ley de Sociedades de Capital, salvo que la situación se supere a la conclusión del ejercicio en el que se aprueban las cuentas anuales.

- Entidades sujetas al IS a tipos de gravamen distintos. En este caso, existen especialidades si se trata de una entidad de crédito.

- Entidades dependientes cuyo ejercicio social venga determinado por imperativo legal y no puedan adaptarse a la entidad representante.

Las entidades que integren el grupo fiscal quedan igualmente sujetas a las obligaciones tributarias derivadas de su tributación individual, excepto el pago de la deuda tributaria. Asimismo, todas ellas responderán solidariamente a su pago, excepto las sanciones.

Una vez establecidas las condiciones que deben tener los distintos integrantes se debe determinar el perímetro de consolidación. Para ello se establecen las siguientes reglas de determinación de dominio:

- Participación indirecta: múltiplo de los porcentajes de participación de manera que su resultado ascienda a 75 por ciento o 70 por ciento si son sociedades cotizadas.

- Coexistencia de participación directa e indirecta: suma de los porcentajes de participación.

- Participación recíproca, circular o compleja: deberá probarse con datos objetivos que la participación cumple con los porcentajes exigidos.

- Derechos de voto: aplicación del art. 3 de las Normas de Formulación de Cuentas Anuales Consolidadas.

Determinación de la base imponible del grupo

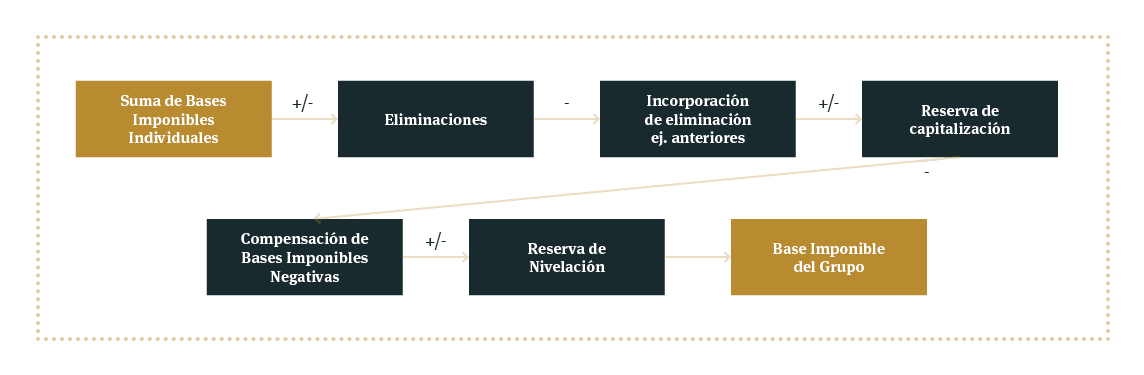

Como ya se ha indicado cada sociedad integrante debe cumplir con sus obligaciones individuales, esto es, la presentación del modelo 200, aplicando el régimen que le corresponda. Una vez calculadas las bases imponibles de cada una de las entidades, se seguirá el siguiente esquema para obtener la base imponible del grupo fiscal:

- El punto de partida es la suma de las bases imponibles individuales, calculadas siguiendo el esquema general del impuesto con la siguientes especialidades:

- El límite de deducibilidad de gastos financieros se referirá al grupo fiscal.

- No se incluirá la reserva de capitalización.

- No se incluirán las dotes del art. 11.12 LIS.

- No serán objeto de compensación las bases imponibles negativas que correspondan a la entidad en su régimen individual.

- No se incluirán la reserva de nivelación.

- Eliminaciones e incorporaciones. La base imponible del grupo fiscal debe incluir únicamente los resultados que provengan por operaciones realizadas con terceros ajenos al grupo. Por ejemplo, el beneficio obtenido por una venta entre integrantes del grupo será objeto de eliminación. Cuando dicho bien se trasmita a un tercero se incorporará la eliminación anterior. En definitiva, se trata de diferir el efecto fiscal de la operación hasta que la misma tenga efectos frente a terceros.

- Aplicación de la reserva de capitalización de acuerdo con el art. 25 LIS. La dotación de la reserva la podrá realizar cualquiera de las entidades del grupo.

- Bases imponibles negativas. Se podrán compensar las bases generadas por el grupo fiscal con las condiciones previstas en el art. 26 LIS.

- Reserva de nivelación. Su incorporación se prevé en el art. 105 LIS, puede suponer una minoración o un incremento. La dotación de la reserva la podrá efectuar cualquiera de las entidades del grupo fiscal.

Aunque la base imponible del grupo surja de la suma de las bases imponibles individuales, se arbitran límites a nivel del grupo para ciertos incentivos fiscales y deducciones de ciertas operaciones. Este es el caso de los gastos financieros, cuyo límite de deducción se refiere al grupo fiscal (30% del beneficio operativo), es decir, se debe determinar el gasto financiero neto y el beneficio operativo del grupo teniendo en cuenta las eliminaciones e incorporaciones. Por tanto, los ingresos y gastos financieros por operaciones internas del grupo no tendrán efecto, en tanto son objeto de eliminación.

Si el gasto financiero neto del grupo excede del límite de deducibilidad, puede deducirse en las autoliquidaciones siguientes. No obstante, a la hora de distribuir los excesos de forma razonable se tendrá en cuenta el gasto financiero y límite individual. Sin embargo, cuando el gasto financiero neto es inferior al límite calculado, la diferencia será objeto de adición al límite de deducibilidad durante los cinco años inmediatos y sucesivos, computando así, un nuevo límite del grupo.

Respecto a la reserva de capitalización, recuerde que se determina a través del incremento de los fondos propios del grupo fiscal, computando únicamente resultados no distribuidos. Por tanto, la eliminación de la participación de la dominante sobre las dependientes no tendrá efectos en la determinación de la reducción.

Grupo Fiscal: Variaciones en la composición

Por otra parte, cabe destacar las reglas especiales que se establecen en el art. 67 LIS en relación con la incorporación de entidades al grupo fiscal, cuya inclusión es obligatoria con efectos en el periodo impositivo siguiente al de toma de la participación. En caso de sociedades de nueva constitución que cumplan los requisitos, la integración se produce en el mismo periodo impositivo que la constitución. Respecto a la determinación de la base imponible de la nueva sociedad integrante se deben tener en cuenta los siguientes aspectos:

Gastos financieros

Los gastos financieros netos pendientes de deducir en el momento de la integración al grupo fiscal se deducirá con el límite del 30 por ciento, del beneficio operativo de la propia entidad integrada o, en todo caso, un millón de euros, teniendo en cuenta las eliminaciones e incorporaciones. Asimismo, la adición al límite generada por no alcanzar los límites con anterioridad a la integración será aplicable en relación con los gastos financieros generados por la propia entidad.

Reserva de capitalización

Se aplicará de conformidad con el art. 25 LIS sobre la base imponible del grupo fiscal con el límite del 10 por ciento sobre la base imponible positiva individual de la propia entidad previa a su aplicación, teniendo en cuenta las eliminaciones e incorporaciones que correspondan a la entidad integrada.

Dotaciones art. 11.12 LIS (deterioro de los créditos u otros activos derivadas de las posibles insolvencias de los deudores no vinculados con el contribuyente)

Se integrarán en la base imponible del grupo fiscal con el límite del 70 por ciento de la base imponible positiva individual de la propia entidad, teniendo en cuenta las eliminaciones e incorporaciones que correspondan a la propia entidad.

Bases imponibles negativas

Podrán ser objeto de compensación las bases imponibles negativas de cualquier entidad en el momento de su integración, con el límite del 70 por ciento de la base imponible individual de la propia entidad, teniendo en cuenta las eliminaciones e incorporaciones que le corresponda.

Reserva de nivelación

Las cantidades pendientes de adicionar por este concepto de la entidad integrada serán objeto de adición a la base imponible del grupo fiscal.

El grupo fiscal puede verse alterado tanto por la integración de sociedades, como por la exclusión de entidades o extinción del grupo, arbitrándose distintos efectos derivados de la pérdida del régimen. Entre otros, tal y como acordó la Agencia Tributaria en su informe de 11 de febrero de 2015, en caso de exclusión del régimen por encontrarse en causa de disolución, como la entidad abandonará el grupo en el ejercicio siguiente al que se den dichas circunstancias, deberá regularizar las autoliquidaciones presentadas en el ejercicio en el que entró en causas de disolución. Por otra parte, será objeto de reparto en proporción a la contribución al grupo de aquellos derechos generados por la aplicación del régimen en relación con gastos financieros, bases imponibles negativas y deducciones pendientes de deducción. Asimismo, se distribuirá proporcionalmente las cantidades correspondientes a la reserva de capitalización y nivelación en función de la contribución al grupo.

Liquidación del impuesto y obligaciones formales

Una vez tenidas en cuenta todas estas especialidades, se determina la base imponible del grupo fiscal. Para finalizar con la autoliquidación deben tenerse en cuenta los siguientes aspectos:

- El periodo impositivo y tipo de gravamen coincidirá con el de la entidad representante. No obstante, si en el grupo fiscal existe un integrante que sea entidad de crédito, el tipo de gravamen será del 30 por ciento.

- Deducciones y bonificaciones. Se trata de las mismas que se prevén para el régimen general, si bien sus requisitos de aplicación se arbitran para el grupo en su conjunto. Sin perjuicio, de las deducciones pendientes de aplicación en el momento de la inclusión que serán objeto de deducción con el límite individual.

- Pagos fraccionados referidos al grupo fiscal. Corresponde a la sociedad dominante la obligación de presentar sus autoliquidaciones.

- Retenciones soportadas por la totalidad de entidades que integran el grupo fiscal.

Por otra parte, cabe hacer hincapié en las distintas obligaciones formales que deben cumplir el grupo fiscal y las entidades que lo integran:

Para poder optar a la aplicación del régimen especial todas las entidades deben cumplir los requisitos anteriormente expuestos y sus Consejos de Administración u órganos equivalentes lo acordarán en cualquier fecha del periodo impositivo inmediato anterior a la aplicación del régimen. La falta de acuerdo por alguna de las integrantes del grupo inhabilita la aplicación del régimen. La entidad representante del grupo fiscal comunicará el ejercicio de la opción a la Administración Tributaria correspondiente al domicilio fiscal de la entidad representante del grupo con anterioridad al inicio del periodo impositivo en que sea de aplicación el régimen. En caso de renuncia, esta será comunicada a través de un modelo 036 en el plazo de dos meses a contar desde la finalización del último periodo impositivo de su aplicación. Por su parte, si acontecen variaciones en la composición se comunicará en la declaración del primer pago fraccionado.

Aunque es la entidad representante del grupo fiscal quien debe cumplir con las distintas obligaciones formales y materiales del mismo, el resto de integrantes, incluida la representante, deben presentar las autoliquidaciones que les hubiera correspondido sin aplicar el régimen especial a través del modelo 200, sin proceder al pago de la cuota tributaria. Asimismo, el grupo fiscal autoliquidará el modelo 220 y los modelos 222 de pagos fraccionados.

No acaban aquí las obligaciones formales a cumplir por la entidad representante, esta deberá formular, a efectos fiscales, el balance, la cuenta de pérdidas y ganancias, un estado de cambios en el patrimonio neto y un estado de flujos de efectivos consolidados aplicando el método de integración global, junto con el detalle de las eliminaciones e incorporaciones practicadas pendientes con su procedencia y cuantía y las diferencias que puedan existir entre la base imponible del grupo fiscal y las realizadas a los efectos de la elaboración de los estados financieros consolidados.

Conclusiones

La aplicación de este régimen especial permite compensar bases imponibles entre las distintas entidades que integran el grupo, lo que supone una optimización de la carga tributaria. No obstante, como se ha podido comprobar la aplicación del régimen no es tarea fácil y su impacto en las entidades debe ser analizado minuciosamente con anterioridad a su opción, así como, la estructura del propio grupo. Entre sus ventajas se puede destacar:

- Supone la eliminación de la obligación de documentar las operaciones vinculadas, tal y como dispone el art. 18 LIS, reduciendo de forma significativa la carga administrativa.

- Exclusión de la obligación de retener por operaciones intragrupo.

- Diferimiento de los resultados intragrupo derivado de la eliminación.

- Presentación de un único pago fraccionado.

- Absorber de forma inmediata las bases imponibles negativas de los integrantes del grupo.

Ejemplo de consolidación fiscal

Este caso de ejemplo práctico te permitirá:

- Visualizar cómo se aplica en un caso práctico la Consolidación Fiscal.

- Conocer la liquidación individual vs grupo fiscal.

- Determinar los requisitos según el grupo fiscal.

¿Cómo puede tu empresa ahorrar en el Impuesto de Sociedades a través de la Consolidación Fiscal? Sí quieres responder a esta pregunta sólo tienes que descárgate este ejemplo práctico: El ahorro en el Impuesto de Sociedades a través de la Consolidación Fiscal.