Como bien indica el preámbulo de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, la actividad de auditoría de cuentas se caracteriza por la relevancia pública que desempeña al prestar un servicio a la entidad revisada y afectar e interesar no sólo a ésta, sino también a los terceros que mantengan o puedan mantener relaciones con la misma, habida cuenta de que todos ellos, entidad auditada y terceros, pueden conocer la calidad de la información económica financiera auditada sobre la cual versa la opinión de auditoría emitida.

Por lo tanto, la finalidad de la auditoría de cuentas es regular y establecer las garantías suficientes para que las cuentas anuales o cualquier otra información económica financiera que haya sido verificada por un tercero independiente y sea aceptada con plena confianza por los terceros interesados.

Las auditorías pueden ser internas o externas, pero siempre tienen por finalidad el buscar la realidad económica de un determinado patrimonio.

Los objetivos principales de los auditores de cuentas en el desarrollo de su trabajo se pueden resumir en dos:

- Formación de una opinión sobre los estados financieros, basada en la evaluación de las conclusiones extraídas de la evidencia aplicada en el proceso de auditoría.

- Expresión de dicha opinión con claridad en un informe, donde se describen sobre qué bases y fundamentos se sustenta la misma.

Para la formación de la opinión, el auditor tendrá en cuenta las siguientes consideraciones:

- La obtención de evidencia de auditoría suficiente y adecuada.

- Conclusiones si las incorrecciones no corregidas son materiales.

- Evaluación sobre la preparación de los estados financieros en todos los aspectos (cualitativos y cuantitativos), y analizar si los estados financieros revelan la información adecuada.

- La evaluación sobre la información presentada en los estados financieros y la revelación sobre las políticas contables significativas.

- Análisis de la concordancia entre las políticas seleccionadas y aplicadas por la dirección y el marco de información financiera aplicable; y evaluación si los estados financieros describen este último.

- Razonabilidad sobre las estimaciones contables realizadas y plasmadas en los estados financieros.

- Comprobación sobre la relevancia, fiabilidad, comparabilidad y comprensibilidad de la información presentada, y de si se utiliza la terminología adecuada.

El auditor podrá expresar dos tipos de opinión: no modificada (favorable) y modificada; y, según el artículo 5 de la Ley de Auditoría de Cuentas, la opinión podrá ser:

- favorable,

- con salvedades,

- desfavorable, o

- denegada.

Es decir, se viene a desglosar las modalidades establecidas dentro de la opinión modificada, clasificándola en tres submodalidades, y por lo tanto, se crean 4 posibilidades de opinión. A continuación pasamos a analizar cada una de ellas.

Opinión no modificada

Como hemos indicado, cuando hablamos de la opinión no modificada, se trata de la opinión favorable.

Opinión Favorable

El art. 5 de la Ley de Auditoría de Cuentas establece que:

Cuando no existan salvedades la opinión será favorable.

El auditor expresará opinión favorable cuando se concluya que los estados financieros han sido preparados, en todos los aspectos materiales, de conformidad con el marco de información financiera aplicable. Por lo tanto, que un informe de auditoría contenga una opinión favorable implica que las cuentas anuales ofrecen una imagen fiel del patrimonio, de la situación financiera y de los resultados de la entidad auditada.

Opinión modificada

En lo que respecta a la opinión modificada, podemos encontrar tres tipos de opinión, dependiendo de:

- la naturaleza del hecho que origina la opinión modificada, es decir, si los estados financieros contiene incorrecciones materiales o, en caso de la imposibilidad de obtener evidencia de auditoría suficiente y adecuada, si pueden contener incorrecciones materiales; y,

- el juicio del auditor sobre la generalización de los efectos o posibles efectos del hecho en los estados financieros.

Por lo tanto, debemos comprender que para que un hecho sea generalizado, sus efectos en los estados financieros no se limitan a elementos, cuentas o partidas específicas; o que en caso de que lo hagan, éstos representen o podrían representar una parte sustancial de los estados financieros.

Opinión con Salvedades

El auditor expresará una opinión con salvedades cuando:

- habiendo obtenido evidencia de auditoría suficiente y adecuada, concluya que las incorrecciones, individualmente o de forma agregada, son materiales, pero no generalizadas para los estados financieros; o,

- el auditor no pueda obtener evidencia de auditoría suficiente y adecuada en la que basar su opinión, pero concluya que los posibles efectos sobre los estados financieros de las incorrecciones no detectadas, si las hubiere, podrían ser materiales, aunque no generalizados.

Opinión Desfavorable (O Adversa)

El auditor expresará una opinión desfavorable cuando, habiendo obtenido evidencia de auditoría suficiente y adecuada, concluya que las incorreciones, individualmente o de forma agregada, son materiales y generalizadas en los estados financieros.

Opinión Denegada

El auditor denegará la opinión cuando:

- No pueda obtener evidencia de auditoría suficiente y adecuada en la que basar su opinión y concluya que los posibles efectos sobre los estados financieros de las incorrecciones no detectadas, si las hubiera, podrían ser materiales y generalizados.

- Cuando, en circunstancias extremadamente poco frecuentes que supongan la existencia de múltiples incertidumbres, el auditor concluya que, a pesar de haber obtenido evidencia de auditoría suficiente y adecuada en relación con cada una de las incertidumbres, no es posible formarse una opinión sobre los estados financieros debido a la posible interacción de las incertidumbres y su posible efecto acumulativo en los estados financieros.

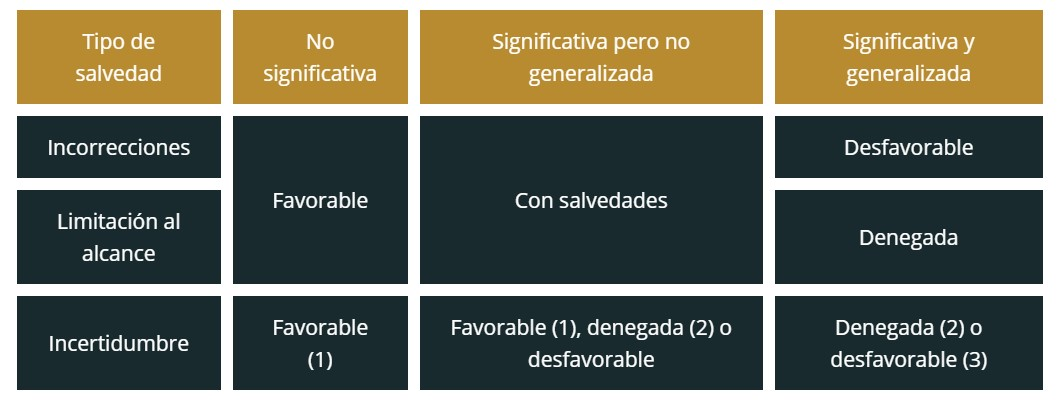

La formación de las variantes de la opinión, de manera simplificada se puede resumir en la siguiente tabla:

- (1) Se incluirá un párrafo de énfasis explicando la incertidumbre y la nota de la memoria donde aparece desglosada.

- (2) Si hubiese falta de disposición de la dirección para justificar la evaluación de los factores.

- (3) Si la información desglosada en las cuentas anuales no es adecuada o se ha utilizado inadecuadamente el principio de la empresa en funcionamiento.

Los párrafos de énfasis y los de fundamento de las salvedades son párrafos que complementan el párrafo de opinión, donde el auditor plasma qué opinión se ha formado de las cuentas anuales.