El Impuesto sobre Sucesiones y Donaciones se encuentra cedido a las Comunidades Autónomas (en adelante CCAA), cuya capacidad normativa y puntos de conexión se recogen en la Ley 22/2009, de 18 de diciembre. Respecto a los puntos de conexión, el art. 32 de la citada Ley establece los criterios de exacción por territorio:

Adquisiciones mortis causa: residencia habitual del causante a la fecha de devengo. Entendiéndose como aquella CCAA en la que el causante residió el mayor número de días dentro de los cinco años inmediatos anteriores al fallecimiento.

Donaciones de inmuebles: en el territorio donde radiquen.

Donación de demás bienes y derechos: residencia habitual del donatario a la fecha de devengo.

Por el lado de la capacidad normativa de las CCAA, el art. 48 de la Ley 22/2009, de 18 de diciembre, establece que podrán asumir:

Reducciones en la base imponible para adquisiciones inter vivos o mortis causa: creación o mejora de las contempladas por la norma Estatal.

Tarifa.

Cuantía y coeficientes del patrimonio preexistente.

Deducciones y bonificaciones de la cuota.

Aspectos de gestión y liquidación del Impuesto.

Por tanto, nos encontramos ante diecisiete normativas en continuo cambio y que pueden llegar a ser muy distintas, generando diferencias significativas en materia de recaudación de este Impuesto. A modo de ejemplo, se va a abordar la regulación en materia de sucesiones a nivel Estatal, Comunidad Valenciana, Cataluña, Madrid y Asturias en materia de reducciones, deducciones y bonificaciones. Las cuestiones relacionadas con las tarifas y los coeficientes correctores en función del parentesco y patrimonio preexistente, se muestran en el documento descargable junto con supuestos de tributación.

La norma Estatal solo contempla una bonificación del 50% en cuota para causantes cuya residencia habitual estuviese en Ceuta y Melilla y una deducción por doble imposición internacional. En el ámbito de las reducciones es más flexible y se establecen las siguientes:

- Por parentesco:

- Grupo I.- Descendientes y adoptados menores de 21 años: 15.956,87 euros más 3.990,72 euros por cada año de menos de 21 años, con un límite de 47.858,59 euros.

- Grupo II.- Descendientes y adoptados mayores de 21 años, cónyuge, ascendientes y adoptantes: 5.956,87 euros.

- Grupo III.- Colaterales de segundo y tercer grado, ascendientes y descendientes por afinidad: 7.993,46 euros.

Grupo IV.- Colaterales de cuarto o ulterior grado y ajenos al causante: sin reducción.

- Por minusvalía:

- Se adiciona a la reducción por parentesco. Se contemplan 47.858,59 euros si la minusvalía es igual o superior al 33%, pero inferior a 65%, y 150.252,03 euros si es igual o superior al 65%.

Seguros de vida concertados a partir del 19 de enero de 1987:

- Se aplica con independencia de las dos anteriores y se establece una reducción del 100%, con un límite de 9.195,49 euros, cuando los beneficiarios sea el cónyuge, ascendiente, descendiente, adoptante o adoptado.

- Si el seguro es colectivo o concertado por la empresa a favor de sus empleados se estará al grado de parentesco entre el asegurado fallecido y beneficiario.

- Reducción del 95% del valor de la empresa individual, el negocio profesional o participaciones en entidades y su usufructo, siempre que:

- Cumplan los requisitos contemplados en el Impuesto sobre el Patrimonio para considerarse exento.

- El adquirente sea el cónyuge, descendiente o adoptado. Si no existiesen puede aplicarse cuando se transmita a ascendientes, adoptantes y colaterales hasta tercer grado.

- Requisito de permanencia de lo adquirido durante cinco años, salvo fallecimiento del adquirente.

- Reducción del 95% del valor de la vivienda habitual del causante, con el límite por cada sujeto pasivo de 122.606,47 euros, siempre que:

- El adquirente sea el cónyuge, ascendientes, descendientes o pariente colateral mayor de 65 años que hubiese convivido con el causante durante dos años anteriores al fallecimiento.

- Requisito de permanencia de lo adquirido durante cinco años, salvo fallecimiento del adquirente.

- No es aplicable al usufructo y no se exige que continúe siendo la vivienda habitual del adquirente.

- Reducción del 95% del valor de bienes del patrimonio histórico del Estado e historio o cultural de las CCAA y objeto de arte y antigüedades exentos en el Impuesto sobre el Patrimonio:

- El adquirente debe ser el cónyuge, descendientes o adoptados.

- Requisito de permanencia de lo adquirido durante cinco años, salvo fallecimiento del adquirente.

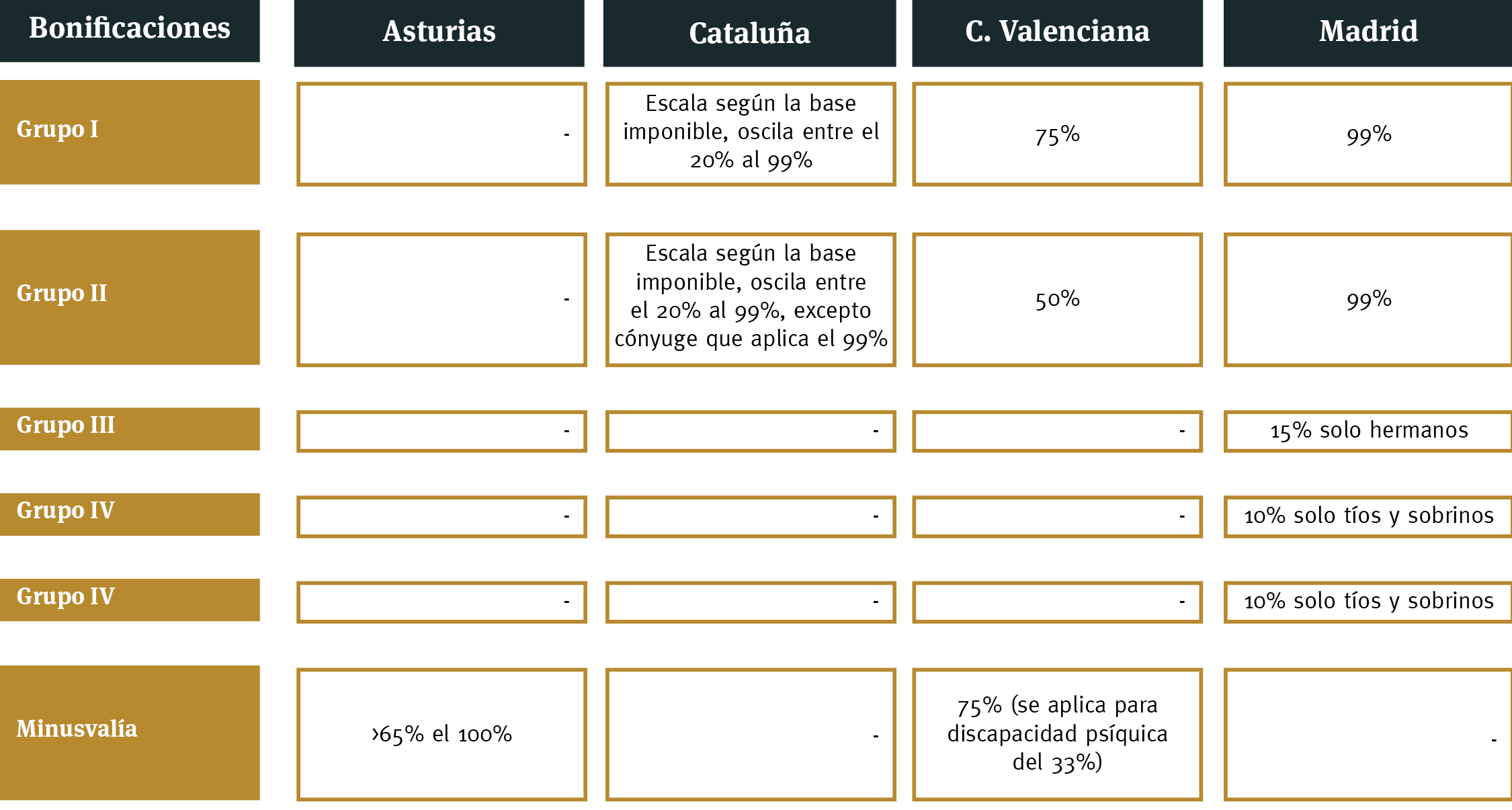

A los efectos de ejemplificar las diferencias a nivel de las CCAA mencionadas y para mayor comprensión por parte del lector, a continuación, se muestran las reducciones y bonificaciones por materias y territorios:

Asimismo, las CCAA pueden crear reducciones en virtud de la facultad que les otorga la Ley 22/2009, de 18 de diciembre, de las que se destacan:

- Asturias: contempla reducciones del 99% para explotaciones agrarias cumpliendo una serie de requisitos y del 95% para los bienes que se destinen a la constitución, ampliación o adquisición de una empresa, con una base máxima de 120.000 €.

- Cataluña: contempla una reducción de 275.000 euros para adquirentes del grupo II por parentesco y una reducción del 95% para fincas rusticas de dedicación forestal, bienes de interés cultural y explotaciones agrarias cumpliendo una serie de requisitos.

- C. Valenciana: contempla una reducción del 95% para la adquisición de empresa individual agrícola en caso de cumplimiento de los requisitos.

- Madrid: contempla una reducción del 95% por adquisición de bienes de interés cultural.

Esta situación da lugar a que se genere una gran polémica para los contribuyentes, ya que en función de donde recibas la herencia puedes tener unas consecuencias económicas muy diferentes. La gran disparidad existente entre las distintas CCAA está haciendo que haya llegado hasta el Congreso la posibilidad de suprimir el Impuesto sobre Sucesiones y Donaciones o al menos estudiar su armonización para reducir las enormes diferencias que hay actualmente.