1.- Introducción.

La figura jurídica del «beneficio de exoneración del pasivo insatisfecho» es incorporada a nuestro ordenamiento por la Ley 14/2013, de 27 de diciembre, de apoyo a los emprendedores y su internacionalización (siguiendo las directrices y recomendaciones de la Unión Europea, del Banco Mundial o las reglas UNCITRAL), modificando el art. 178.2 de la Ley 22/2003, de 9 de julio, Concursal (en adelante, de la LC), que a su vez ha sido modificado con la reforma del Real Decreto-ley 1/2015, de 27 de febrero, de mecanismo de segunda oportunidad, reducción de carga financiera y otras medidas de orden social (convalidada por la Ley 25/2015, de 28 de julio), trasladando la regulación al vigente art. 178 bis de la LC.

El art. 178 bis de la LC es un precepto que contempla la remisión por deudas no satisfechas; la introducción de lo que en derecho comparado se ha bautizado como «fresh start» o «discharge». Es decir, la posibilidad de que los deudores concursales, que cumplan con unos mínimos, pudieran ver canceladas la totalidad de las deudas que no se cubran con el producto de la liquidación concursal.

2.- La segunda oportunidad como excepción al principio de responsabilidad patrimonial universal.

Elart. 178.2 de la LC establece que: «Fuera de los supuestos previstos en el artículo siguiente, en los casos de conclusión del concurso por liquidación o insuficiencia de masa activa, el deudor persona natural quedará responsable del pago de los créditos restantes. Los acreedores podrán iniciar ejecuciones singulares, en tanto no se acuerde la reapertura del concurso o no se declare nuevo concurso. Para tales ejecuciones, la inclusión de su crédito en la lista definitiva de acreedores se equipara a una sentencia de condena firme».

Por su parte, el art. 178 bis.1 de la LC dispone que: «El deudor persona natural podrá obtener el beneficio de la exoneración del pasivo insatisfecho en los términos establecidos en este artículo, una vez concluido el concurso por liquidación o por insuficiencia de la masa activa».

De la interpretación conjunta de ambos preceptos se desprende que todos aquellos deudores personas físicas que no presenten, en el tiempo y forma exigidos en la de la LC, su solicitud de exoneración del pasivo insatisfecho o, habiéndola presentado, no reúnan los requisitos de buena fe establecidos en el art. 178 bis.3 de la LC, quedan sujetos al principio de responsabilidad patrimonial del art. 1911 del Código Civil (en adelante, CC) en toda su extensión, en la que se incluyen los bienes presentes y también los futuros. Esta excepción a la aplicación del art. 1911 del CC se otorga en vista a la alteración sobrevenida e imprevista de las circunstancias económicas en que los deudores personas físicas contrajeron sus obligaciones.

3.- Requisitos para obtener la exoneración del pasivo insatisfecho.

Para la exoneración del pasivo insatisfecho se exigen los siguientes requisitos:

1) Que el deudor sea deudor persona natural, empresario o consumidor.

2) Que el concurso haya concluido, bien por liquidación de la masa activa (art. 176.1.2º de la LC), o bien por insuficiencia de masa activa (art. 176.1.3º de la LC)

3) Que concurra en tal deudor buena fe (art. 178 bis.3 de la LC). Objetivamente se entiende que hay buena fe en el deudor si se dan las siguientes circunstancias:

3.1) Que el concurso no haya sido declarado culpable.

3.2) Que el deudor no haya sido condenado en sentencia firme por determinados delitos. Si existiera un proceso penal pendiente, el juez del concurso deberá suspender su decisión respecto a la exoneración del pasivo hasta que exista sentencia penal firme.

3.3) Que el deudor haya intentado, previamente al concurso, el acuerdo extrajudicial de pagos (en adelante, AEP) delart. 231 de la LC. Como se verá, este requisito solo es exigible en una de las dos modalidades de exoneración de pasivo insatisfecho que se explicarán más adelante

3.4) Que, alternativamente, se haya cumplido con una de las siguientes opciones:

3.4.1) El deudor haya satisfecho en su integridad los créditos contra la masa y los créditos concursales privilegiados y el 25% de los créditos ordinarios (en este caso, no será necesaria intentar el AEP).

3.4.2) El deudor haya satisfecho en su integridad los créditos contra la masa y los créditos concursales privilegiados (en este caso, sí será necesaria intentar el AEP).

3.4.3) El deudor cumpla los siguientes requisitos (i) acepte someterse al plan de pagos previsto en el art. 176 bis.6 de la LC, esto es, el plan de pagos del pasivo no exonerado; (ii) no haya incumplido las obligaciones de colaboración establecidas en el art. 42 de la LC; (iii) no haya obtenido este beneficio dentro de los diez últimos años; (iv) no haya rechazado dentro de los cuatro años anteriores a la declaración de concurso una oferta de empleo adecuada a su capacidad; y (v) acepte de forma expresa, en la solicitud de exoneración del pasivo insatisfecho, que la obtención de este beneficio se hará constar en la sección especial del Registro Público Concursal por un plazo de cinco años.

4.- Tramitación para obtener la exoneración del pasivo insatisfecho.

Según el art. 178 bis.1 de la LC, se puede acceder a la exoneración, o bien en caso de conclusión del concurso por liquidación de la masa activa, o bien en caso de conclusión del concurso por insuficiencia de masa activa; por lo que se excluye de optar a este beneficio en el resto de causas por las que se concluye el proceso concursal

Por un lado, en el caso de la conclusión por liquidación concursal, el deudor deberá presentar la solicitud de exoneración en el plazo establecido en el art. 152.3 de la LC, esto es, una vez concluida la liquidación de los bienes y derechos del concursado y tramitada la sección de calificación. Conforme se establece en el art. 176 bis.4 de la LC, presentada la solicitud junto con la documentación correspondiente, se dará traslado al Administrador Concursal y a los acreedores para que puedan mostrar su conformidad u oposición. En caso de oponerse se le dará el trámite de incidente concursal. La oposición solo podrá fundarse en la inobservancia de los requisitos previsto en el apartado 3 del art. 176 bis de la LC.

Por otro lado, en el caso de conclusión por insuficiencia de masa activa, ésta presenta particularidades respecto al anterior supuesto.

Así, según el art. 176 bis.3 de la LC: «una vez distribuida la masa activa, la administración concursal presentará al juez del concurso un informe justificativo que afirmará y razonará inexcusablemente que el concurso no será calificado como culpable y que no existen acciones viables de reintegración de la masa activa ni de responsabilidad de terceros pendientes de ser ejercitadas o bien que lo que se pudiera obtener de las correspondientes acciones no sería suficiente para el pago de los créditos contra la masa. No impedirá la declaración de insuficiencia de masa activa que el deudor mantenga la propiedad de bienes legalmente inembargables o desprovistos de valor de mercado o cuyo coste de realización sería manifiestamente desproporcionado respecto de su previsible valor venal».

Del informe del Administrador Concursal referido se dará traslado a las partes personadas, siendo el momento procesal oportuno para que el deudor presente la solicitud de exoneración del pasivo insatisfecho. A partir de ahí, siempre que no se formule oposición a la conclusión del concurso u, opuesta, sea resuelta favorablemente para el deudor, el Juez del concurso entrará a decidir sobre la mencionada solicitud, la cual se regirá por lo dispuesto en el art. 178 bis de la LC.

5.- Las dos modalidades de exoneración del pasivo insatisfecho.

5.1.- Introducción.

Existen dos modalidades por las cuales es posible obtener el beneficio de la exoneración del pasivo insatisfecho. Seguiremos el esquema expuesto por Jiménez París («El régimen de segunda oportunidad introducido por el RD-Ley 1/2015, de 27 de febrero», Revista Crítica de Derecho Inmobiliario, núm. 91, 2015).

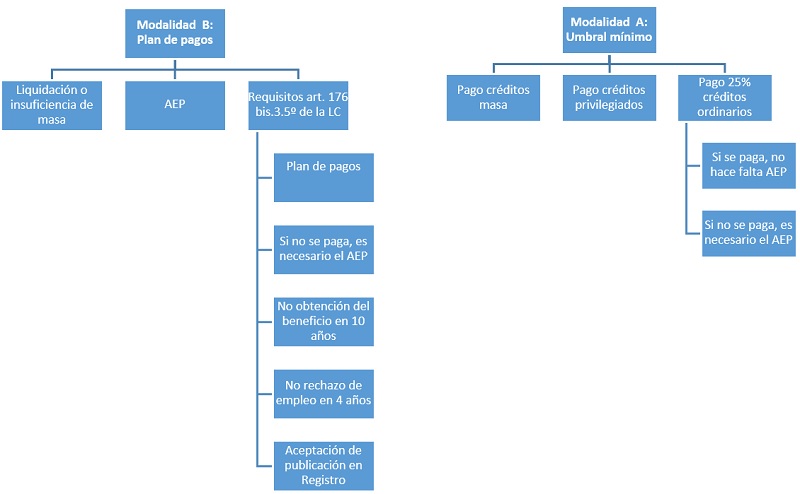

5.2.- Modalidad “A”: Umbral de pasivo mínimo satisfecho en la liquidación.

Esta modalidad está pensada para aquellos concursos con masa que han concluido en liquidación; y en los que, como se verá, no es absolutamente necesario haber intentado el AEP.

Así mismo, se exige que se hayan abonado los créditos contra la masa, los créditos privilegiados (generales y especiales) y el 25% de los créditos ordinarios si no se hubiera intentado el AEP, «a sensu contrario», no hará faltar abonar ese 25% de crédito ordinario si se intenta el citado AEP.

El resto de crédito ordinario y subordinado se vería exonerado de pago.

Quedan a salvo los derechos de los acreedores frente a los obligados solidariamente con el concursado y frente a sus fiadores o avalistas, quienes no podrán invocar el beneficio de exoneración del pasivo insatisfecho obtenido por el concursado ni subrogarse por el pago posterior a la liquidación en los derechos que el acreedor tuviese contra aquél, salvo que se revocase la exoneración concedida. Así mismo, hay que tener en cuenta que si el concursado tuviere un régimen económico matrimonial de gananciales u otro de comunidad y no se hubiere procedido a la liquidación de dicho régimen, el beneficio de la exoneración del pasivo insatisfecho se extenderá al cónyuge del concursado, aunque no hubiera sido declarado su propio concurso, respecto de las deudas anteriores a la declaración de concurso de las que debiera responder el patrimonio común (art. 176 bis.5 de la LC).

El beneficio, no obstante, podrá ser revocado a instancia de cualquier acreedor concursal cuando el deudor, durante los cinco años siguientes a su concesión, si se da alguna de las circunstancias del art. 176 bis.7 de la LC.

5.3.- Modalidad “B”: Sometimiento a un plan de pagos sin necesidad de haber satisfecho un umbral de pasivo mínimo.

Esta modalidad está prevista para los concursos que concluyen por insuficiencia de masa activa o mediante liquidación sin haber satisfecho la totalidad de los créditos privilegiados.

En este sentido, si no se intentó el acuerdo extrajudicial de pagos y no se satisface el umbral de pasivo mínimo del art. 178 bis 3.4º de la LC (25% del crédito ordinario), el deudor quedaría fuera del ámbito de aplicación de la exoneración concursal (aunque podrá recurrid a la moderación de la responsabilidad patrimonial universal introducida por la Ley 1/2013, de 14 de mayo).

Cumplidos los requisitos de buena fe del art. 178 bis.3 de la LC, el deudor deberá presentar, junto con la solicitud de exoneración, un plan de pagos.

En todo caso, deberán cumplirse con los requisitos del art. 178 bis.3.5º de la LC, ya expuestos anteriormente: (i) que el deudor acepte someterse al plan de pagos previsto en el art. 176 bis.6 de la LC, esto es, el plan de pagos del pasivo no exonerado; (ii) que no haya incumplido las obligaciones de colaboración establecidas en el art. 42 de la LC; (iii) que no haya obtenido este beneficio dentro de los diez últimos años; (iv) que no haya rechazado dentro de los cuatro años anteriores a la declaración de concurso una oferta de empleo adecuada a su capacidad; y (v) que acepte de forma expresa, en la solicitud de exoneración del pasivo insatisfecho, que la obtención de este beneficio se hará constar en la sección especial del Registro Público Concursal por un plazo de cinco años. Concedida la exoneración por esta vía, y concluido el concurso, el beneficio de la exoneración se extiende a la parte insatisfecha de los siguientes créditos:

1) Créditos ordinario y subordinados pendiente a la fecha de conclusión del concurso, aunque no hubiera sido comunicados, con excepción de los créditos de derecho público y por alimentos).

2) Respecto los créditos con privilegio especial, la parte de los mismos que no haya podido satisfacerse con la ejecución de la garantía quedará exonerada.

No se exoneran, por tanto, los créditos contra la masa, los créditos de derecho público ni los de alimentos.

Los créditos no exonerados deberán ser satisfechos por el deudor durante los cinco años siguientes a la conclusión del concurso, a través del plan de pagos establecidos, salvo que tuvieran vencimiento posterior.

Del mismo modo que en la otra modalidad, cabe la revocación del beneficio en los casos tasados en la Ley.

6.- Anexo sobre las modalidades de exoneración del pasivo.

Pablo López García

Departamento de Litigación y Compliance Penal de Leopoldo Pons