El actual gobierno de la Comunidad Valenciana ha considerado oportuno llevar a cabo una revisión del sistema tributario autonómico y por ello ha planteado una serie de modificaciones fiscales para el ejercicio 2017. Estas medidas han sido plasmadas en el anteproyecto de ley de medidas fiscales, de gestión administrativa y financiera, y de organización de la Generalitat para 2017.

El capítulo segundo del citado anteproyecto contempla las modificaciones de la Ley 13/1997, de 23 de diciembre, de la Generalitat Valenciana, por la que se regula el tramo autonómico del Impuesto sobre la Renta de las Personas Físicas y restantes tributos cedidos. A continuación se detallan las principales novedades en cada uno de los impuestos.

Impuesto sobre la Renta de las Personas físicas

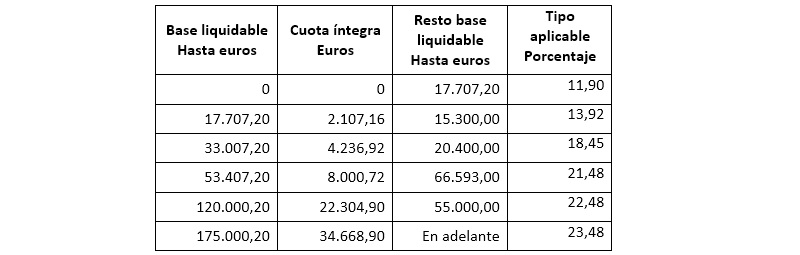

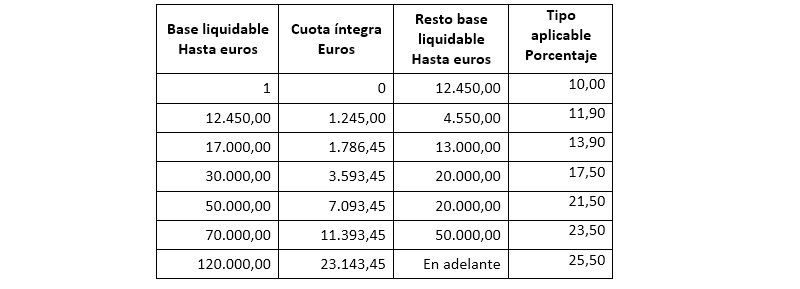

- Se modifica la escala autonómica de tipos de gravamen aplicable a la base liquidable general conforme se detalla a continuación:

Texto vigente Ley 13/1997 GV

Anteproyecto de Ley 13/1997 GV

- Se modifican dos de las deducciones autonómicas vigentes:

a) Se extiende el beneficio fiscal de la deducción por familia numerosa a las familias monoparentales de categoría general y especial.

b) Se aumenta la deducción por inversiones para el aprovechamiento de fuentes renovables en la vivienda habitual del 5% al 20%.

- Se introducen dos nuevas deducciones autonómicas:

a) Deducción por obras de conservación o mejora de la calidad, sostenibilidad y accesibilidad en la vivienda habitual (15% de las cantidades invertidas con una base máxima de deducción de 5.000 euros, limitando su aplicación a contribuyentes con rentas inferiores a 25.000 euros en tributación individual y 40.000 euros en tributación conjunta).

b) Deducción por cantidades destinadas a abonos culturales (21% de las cantidades destinadas a la adquisición de abonos culturales von una base máxima de 150 euros, limitando su aplicación a contribuyentes con rentas inferiores a 50.000 euros).

Impuesto sobre Sucesiones y Donaciones

- En adquisiciones mortis-causa se mantiene la reducción en base imponible vigente de 100.000 euros.

- En adquisiciones mortis-causa de las personas comprendidas en el Grupo II (descendientes y adoptados de 21 o más años, cónyuges, ascendientes y adoptantes) se reduce la bonificación en cuota por parentesco con el causante, pasando del 75% al 50%.

- En adquisiciones inter-vivos se mantiene la reducción en base imponible vigente de 100.000 euros, pero se reduce el límite del patrimonio preexistente del donatario de 2.000.000 a 600.000 euros.

- En adquisiciones inter-vivos de las personas comprendidas en el Grupo I (descendientes y adoptados menores de 21 años) y Grupo II (descendientes y adoptados de 21 o más años, cónyuges, ascendientes y adoptantes) se elimina la bonificación en cuota por parentesco con el causante.

- Las reducciones contempladas en el caso de transmisiones de una empresa individual agrícola, de una empresa individual o negocio profesional o de participaciones en entidades, añade como requisito que tengan la calificación de entidad de reducida dimensión.

- Se añade un artículo en el que se regula que se asimilan a los cónyuges los miembros de parejas de hecho cuya unión cumpla los requisitos establecidos legalmente y estén debidamente inscritos en el Registro de Uniones de Hecho Formalizadas de la Comunidad Valenciana.

Impuesto sobre el Patrimonio

- El mínimo exento se redujo en 2016 de 700.000 a 600.000 euros (artículo 46 de la Ley 10/2015, de 29 de diciembre, de medidas fiscales, de gestión administrativa y financiera, y de organización de la Generalitat). Esta disminución tendrá impacto económico en las declaraciones presentadas en el ejercicio 2017.

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

- Se incorpora al beneficio fiscal de la bonificación del 100% de la cuota tributaria de la modalidad gradual de Actos Jurídicos Documentados el método o sistema de amortización y otras condiciones financieras para las escrituras de novación de préstamos y créditos hipotecarios.

En conclusión, y tras analizar las modificaciones que el gobierno valenciano pretende llevar a cabo, sería conveniente tener una adecuada planificación fiscal en lo que concierne al Impuesto sobre sucesiones y donaciones, ya que los beneficios fiscales vigentes hasta finales del ejercicio 2016 se ven claramente reducidos. Puede haber una gran diferencia en la cuota a pagar de una donación entre hacer la operación antes de finalizar el presente ejercicio o hacerla ya en 2017.

Sergio Blanes Nadal

Departamento Tributario de Leopoldo Pons