El 28 de noviembre de 2014 se publicó en el Boletín Oficial del Estado la Ley 26/2014 referente a las modificaciones en el Impuesto sobre la Renta de Personas Físicas y el Impuesto sobre la Renta de no Residentes. Por lo tanto, habrá que tener en consideración todos los cambios a la hora de presentar la declaración de la renta del ejercicio 2015. A continuación se citan muchas de las novedades introducidas:

Rendimientos del trabajo

- Reducciones por percepción de rendimientos del trabajo:

- Modificación de la tributación de las indemnizaciones por despido, con la introducción de un límite de 180.000 € de exención, con efectos desde el 1 de agosto de 2014.

- En la exención de rendimientos del trabajo en especie correspondientes a la entrega de acciones gratuitas a los trabajadores de la empresa en la que trabajan con el límite de 12.000 € anuales, se añade el requisito de que siempre que la oferta se realice en las mismas condiciones para todos los trabajadores de la empresa, grupo o subgrupos de empresa.

- Minoración del porcentaje de reducción de los rendimientos irregulares del trabajo pasando del 40% al 30%, con un límite de 300.000 euros anuales.

Rendimientos del capital inmobiliario

- Se mantiene la reducción del 60% en los arrendamientos de bienes inmuebles destinados a vivienda. Si bien, se elimina la reducción del 100% en caso de arrendatarios jóvenes (entre 18 y 30 años).

- Para la aplicación reducida del 1,1% del valor catastral en la imputación de rentas inmobiliarias procedentes de inmuebles urbanos o rústicos con construcciones no ligadas a actividades agrícolas, de uso propio del contribuyente o desocupados cuyo valor se haya revisado es necesario que la revisión se haya realizado en el periodo impositivo o en los diez periodos anteriores (antes bastaba con que la revisión se hubiese efectuado a partir del 01/01/1994).

- Minoración del porcentaje de reducción de los rendimientos irregulares del capital inmobiliario pasando del 40% al 30%, con un límite de 300.000 euros anuales.

Rendimientos del capital mobiliario

- Supresión de la exención por la percepción de dividendos (actualmente los dividendos inferiores a 1.500 € anuales estaban exentos).

- Nueva exención a los rendimientos positivos procedentes de seguros de vida, depósitos y contratos financieros que instrumenten los planes de ahorro a largo plazo, siempre que el contribuyente no efectúe disposición alguna del capital resultante del plan antes de los cinco años desde su apertura (importe máximo de la aportación de 5.000 euros).

- Minoración del porcentaje de reducción de los rendimientos irregulares del capital mobiliario pasando del 40% al 30%, con un límite de 300.000 euros anuales.

Rendimiento de actividades económicas

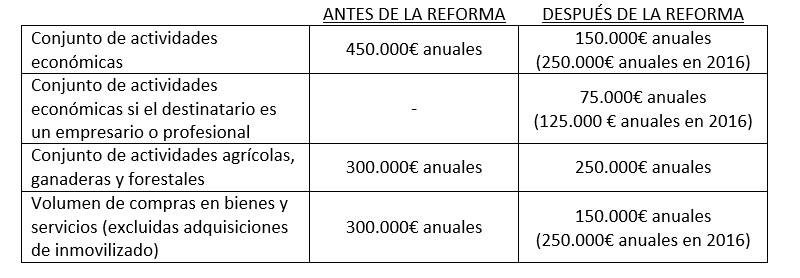

- Magnitudes excluyentes en la determinación del rendimiento neto en estimación objetiva de las actividades económicas:

- Desaparece la reducción del rendimiento neto reducido por creación o mantenimiento de empleo.

- Minoración del porcentaje de reducción de los rendimientos irregulares de actividades económicas pasando del 40% al 30%, con un límite de 300.000 euros anuales.

Ganancias y pérdidas patrimoniales

- Beneficios fiscales en el cálculo del incremento patrimonial obtenido por la transmisión de elementos patrimoniales no afectos a actividades económicas:

a) Desaparecen los coeficientes de corrección monetaria.

b) Para los adquiridos con anterioridad a 31 de diciembre de 1994, se mantienen los coeficientes de abatimiento pero con un límite de 400.000 € para cada contribuyente.

- Nueva exención por reinversión para mayores de 65 años por la transmisión de cualquier elemento patrimonial si el destino del importe total es la constitución, en el plazo de 6 meses, de una renta vitalicia, con el límite máximo de 240.000 €.

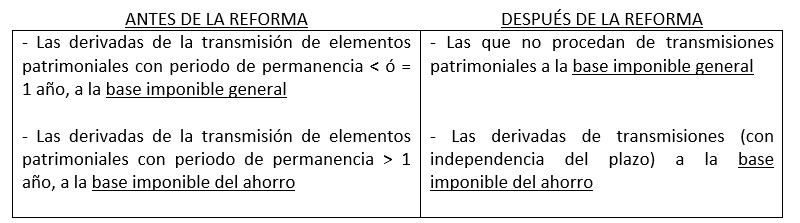

- Cómputo de las ganancias y pérdidas patrimoniales:

Reducciones de la Base Imponible

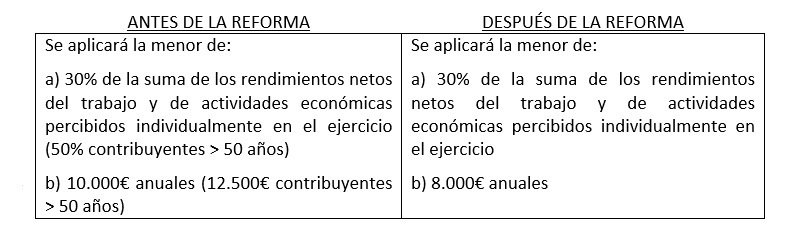

- Límite de la reducción en los Planes de pensiones y otros sistemas de previsión social:

- Ampliación de 2.000 a 2.500 euros de las aportaciones a planes de pensiones a favor del cónyuge que no obtenga rentas o las obtenga en cuantía inferior a 8.000 euros anuales.

Mínimos personales y familiares

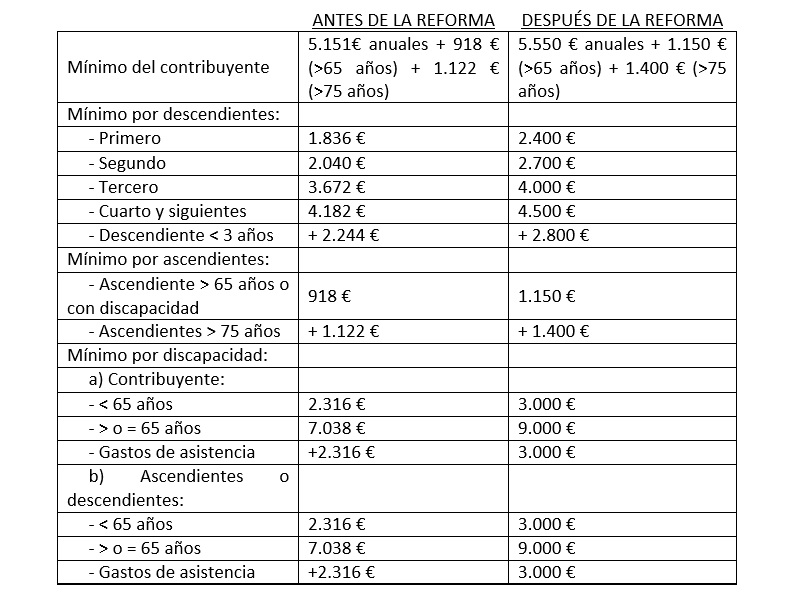

- Incremento de los mínimos personales y familiares:

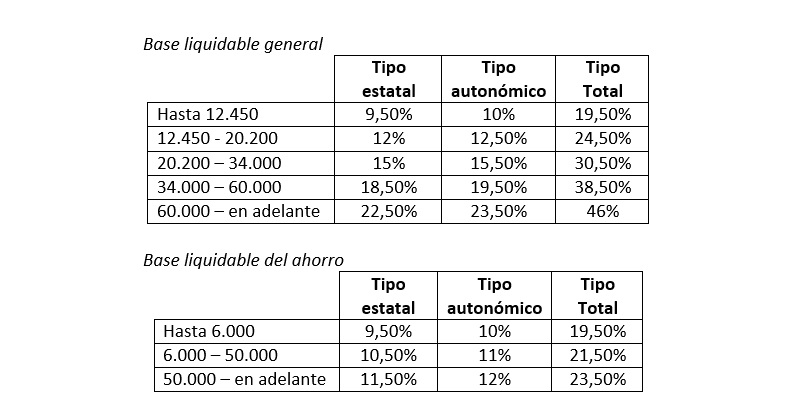

Tipos impositivos

- Nuevos tramos y tipos general y del ahorro para el ejercicio 2015:

Deducciones de la Cuota Íntegra

- Creación de beneficios fiscales para familias numerosas y personas con discapacidad de hasta 1.200 € anuales:

a) Familias con hijos dependientes con discapacidad

b) Familias con ascendientes dependientes con discapacidad

c) Familias numerosas (familias numerosas de categoría especial la deducción será de 2.400 euros).

- Se elimina la deducción por alquiler de vivienda habitual para inquilinos con contrato de arrendamiento firmado a partir del 1 de enero de 2015.

- Se elimina la deducción por gastos e inversiones para habituar a los empleados en la utilización de las nuevas tecnologías de la comunicación y de la información.

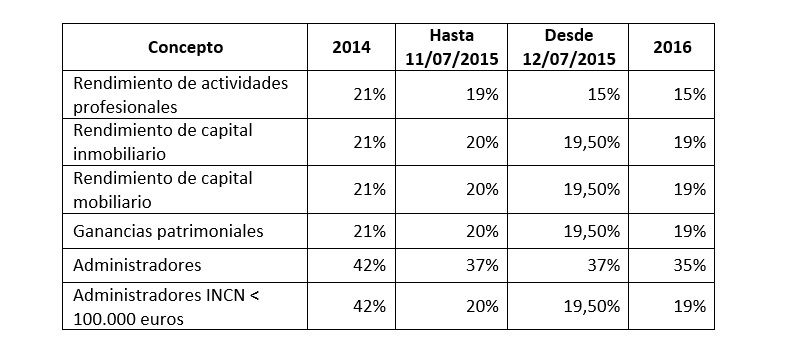

Tipos de retención

Gestión del impuesto

- El plazo para la presentación de las autoliquidaciones del IRPF del ejercicio 2015 es entre el 6 de abril y el 30 de junio de 2016 (presentación vía telemática). O entre el 10 de mayo y el 30 de junio de 2016 (presentación por cualquier otro medio).

- El plazo para presentar la declaración de la renta mediante domiciliación bancaria es entre el 6 de abril y el 25 de junio de 2016.

- Se eleva de 11.200 a 12.000 euros el límite de los rendimientos del trabajo para liberar a los contribuyentes de la obligación de declarar en los mismos supuestos que hasta ahora: más de un pagador, pensiones compensatorias del cónyuge, etc.

Sergio Blanes Nadal

Departamento Tributario de Leopoldo Pons

§Ampliación de 2.000 a 2.500 euros de las aportaciones a planes de pensiones a favor del cónyuge que no obtenga rentas o las obtenga en cuantía inferior a 8.000 euros anuales.