Una de las mayores críticas que recibió la Ley Concursal, ya desde sus inicios en 2004, fue la dificultad en proveer viabilidad a la gran mayoría de casos de insolvencia en España. De hecho, la complejidad, costes y lentitud del procedimiento abocaban a la gran mayoría de casos a la liquidación (una media anual del 95%) y, por lo tanto, se incumplía una de las máximas de la Ley, que no era otra que la satisfacción de las deudas a los acreedores.

En base a las experiencias observadas en nuestro entorno comparado, así como a las recomendaciones que tanto el FMI como la Comisión Europea vienen realizando ya desde 2012, el legislativo español ha abordado en 2014 y 2015 las recientes reformas de la Ley Concursal, que se han centrado en afrontar, de una vez por todas, el principal problema del estancamiento de la economía española, el sobreendeudamiento de empresas y familias.

Desde la entrada en vigor del Real Decreto-ley 4/2014, de 4 de marzo, y hasta la reciente aprobación de la Ley 25/2015, de 28 de julio, la totalidad de normas de la insolvencia han procurado establecer medidas que faciliten, de un modo u otro, la viabilidad económica de las empresas, aun cuando éstas carecieran de viabilidad financiera. El argumento para tal profunda modificación de los principales fundamentos de la Ley Concursal es sencillo: la economía española se encuentra paralizada porque los agentes económicos tienen dificultades para consumir e invertir, y el acceso al crédito para tales actividades está vetado, en gran medida, porque dichos agentes están sobreendeudados.

Desde la evidencia que nos aportan los casos de crisis financieras que tuvieron lugar con anterioridad (Japón y Suecia especialmente), el estancamiento de la economía es más duradero y doloroso cuantas más dificultades tengan los agentes para reducir su stock de deuda. En ese sentido, la literatura identifica tres medios principales de reducción del endeudamiento: el crecimiento económico, la inflación, la reducción de flujos de financiación (pago de las deudas) y el saneamiento de balances (write-offs). La economía española, al contrario de lo que ha sucedido en EEUU o Reino Unido, se ha venido desapalancando en base a una reducción masiva de los flujos de financiación, en una situación de restricción crediticia sin precedentes, lo cual agravó la recesión económica durante los pasados años.

Dado un contexto de baja inflación e, incluso, deflación, de destrucción de tejido empresarial y de dificultades de acceso al crédito, la única forma de abordar el proceso de desapalancamiento ha sido facilitar los acuerdos de reducción de deuda y aplazamiento de la misma, anticipándolos al procedimiento concursal y dotándolos de una protección y seguridad jurídica de la que anteriormente carecían, tanto con la homologación prevista en la Disposición adicional cuarta como la defensa frente a acciones de reintegración establecidas en el art. 71 bis. La posibilidad de arrastre de los acreedores financieros disidentes, la habilitación para acordar quitas ilimitadas y esperas de hasta 10 años, así como el escudo protector en caso de concurso de acreedores se constituyen las principales novedades de esta regulación.

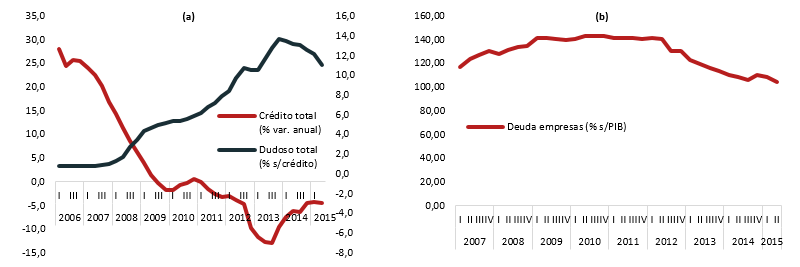

Variación del crédito concedido y ratio de dudosos sobre crédito total (a) y endeudamiento de las sociedades no financieras españolas sobre PIB (b)

Sin embargo, no parece razonable que dichos acuerdos se alcancen sin condiciones, pues el protagonismo que debieran adquirir los acreedores, en una situación en la que están claramente perjudicados, obligaba a buscar su implicación activa en el proceso. Por este motivo, las señaladas reformas de la Ley Concursal han podado los privilegios de los acreedores bancarios con segundas y ulteriores posiciones de garantía en los activos de la sociedad insolvente, ya que anteriormente la práctica evidenciaba que éstos no participaban en la obtención de un acuerdo, aun cuando el valor real de los activos no respondiera por todas ellas.

Como consecuencia, esta implicación de las partes debería derivar hacia una completa reestructuración, tanto financiera como operativa, de las sociedades insolventes, del tal forma que se garantice el éxito del acuerdo, satisfaciendo las deudas en los términos pactados al tiempo que se provee de viabilidad a la compañía. La complejidad del proceso, que requiere de actuaciones en los ámbitos judicial, económico, financiero y mercantil, entre otros, aconseja la intervención de un equipo consultor multidisciplinar en el mismo, con el fin de llevar a buen puerto el acuerdo, cuestión que desarrollaremos en siguientes publicaciones.

El impacto financiero de este proceso, que se vienen publicando en el Informe de Estabilidad Financieradel Banco de España, y aún en sus primeros estadios, apuntan a un relativo éxito de las operaciones, pues las sociedades no financieras españolas se están desapalancando a un ritmo elevado y, al mismo tiempo, el volumen de operaciones refinanciadas en el ámbito financiero se reduce, a la par que mejora la calidad crediticia. Asimismo, la reducción de las cifras de concursos de acreedores (en tasas que rondan el 30% anual) refuerza la tesis de que la refinanciación se está constituyendo como una auténtica alternativa al concurso de acreedores.

Manuel Rico Llopis

Departamento de Reestructuraciones e Insolvencias de Leopoldo Pons