El sector bancario ha sido tradicionalmente el principal proveedor de crédito a las empresas no financieras y las familias, concentrando más del 95% del crédito total a la economía española hasta años recientes. La restricción crediticia que tuvo lugar con ocasión de la crisis financiera ha cambiado significativamente este panorama, pues distintos factores como la escasez de demanda solvente, la falta de confianza en el sistema financiero y el incremento de las exigencias regulatorias a las entidades han motivado a las propias compañías (en particular las de gran tamaño) a emitir sus propios instrumentos de deuda, así como a la aparición de nuevos agentes proveedores de financiación a empresas y familias, que están alcanzando un peso cada vez mayor en su estructura de pasivo.

Los países de la eurozona, y en particular España, habían adquirido durante los años previos a la crisis una fuerte dependencia del crédito bancario, situando a la economía en una posición de gran vulnerabilidad, en tanto que el elevado apalancamiento de los distintos agentes económicos devino insostenible en cuanto el PIB se frenó. En estas circunstancias, y en especial a partir de la mejora de los resultados empresariales, las compañías comenzaron a reactivar su demanda de crédito, que no pudo ser cubierta por las entidades financieras debido al severo proceso de ajuste que estaban experimentando. De este modo, las sociedades no financieras debieron recurrir tanto a la emisión de deuda como a otros agentes del mercado para cubrir sus necesidades de financiación.

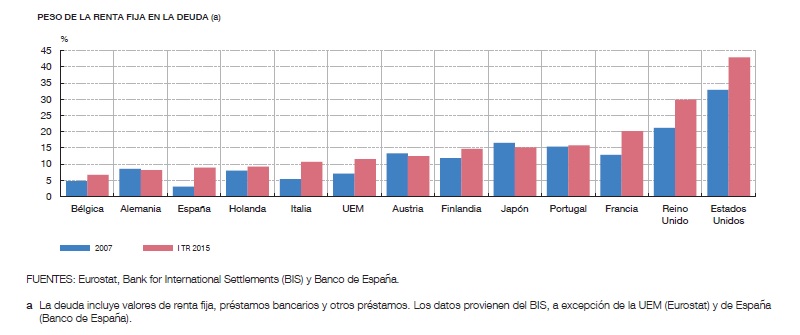

No obstante, el acceso a la emisión de deuda está muy restringido a las compañías de gran tamaño, pues el continuo flujo de información y solvencia exigidas por los potenciales inversores no puede ser satisfecho generalmente por las pymes. Un estudio reciente del Banco de España muestra que el peso que las emisiones de deuda tienen sobre el PIB español ha pasado del 3% al 9% desde 2007 hasta 2015. Como indicadores comparados, las compañías de la UE presentan una cifra del 12%, y por su parte EEUU y Reino Unido tienen valores del 43% y 30% respectivamente, fruto del mayor desarrollo de los mercados financieros alternativos al bancario en el entorno anglosajón.

Composición de la deuda de las empresas no financieras

Al margen de la emisión de deuda, existen otras fuentes de financiación suministradas por diversos agentes, entre los que se encuentran los fondos del mercado monetario, hedge funds, plataformas de crowdfunding, productos titulizados o acuerdos de recompra (repos). Las principales ventajas que ofrecen estos proveedores alternativos son su especialización sectorial y la elevada rentabilidad que ofrecen a los ahorradores. No obstante, las actividades de este sistema entrañan una serie de riesgos, entre los que destacan su escasa regulación y supervisión, así como su elevado apalancamiento.

Entre las iniciativas regulatorias en el ámbito europeo que han tenido lugar en los últimos años destaca el proyecto de creación del Mercado Único de Capitales (MUC), que pretende incrementar y diversificar las fuentes de financiación de las empresas, en particular de las pymes, movilizando un mayor volumen de recursos financieros en la economía e integrando en un grado superior los mercados financieros de la eurozona.

En España, tanto la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización, la Ley 18/2014, de 15 de octubre, de aprobación de medidas urgentes para el crecimiento, la competitividad y la eficiencia, y la posterior Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial, abrieron la vía regulatoria de distintas figuras que la ingeniería financiera había puesto sobre el tablero en los años de crisis, así como se propugnó la flexibilización y ampliación de distintos instrumentos públicos de financiación.

Entre las vías alternativas al crédito bancario reguladas actualmente, pero todavía con escasa extensión en el mercado, se encuentran las titulizaciones y las plataformas de financiación participativa (crowdfunding). Por su parte, las medidas públicas de fomento del crédito van ligadas a la internacionalización de las empresas, siendo el Fondo para Inversiones en el Exterior (FIEX) y el Fondo de Operaciones de Inversión en el Exterior de la pequeña y mediana empresa (FONPYME), ambos gestionados por la Compañía Española de Financiación del Desarrollo (COFIDES), los más recientes exponentes de las mismas. En próximas publicaciones nos encargaremos de evaluar detalladamente cada uno de estos instrumentos y la utilidad que pueden tener para las empresas.

Es de esperar que con las medidas regulatorias y de supervisión que se están impulsando a nivel estatal y europeo, así como por el mayor desarrollo de los mercados y la información suministrada por los agentes, las vías alternativas de financiación al crédito bancario se consoliden, como sucede en las economías anglosajonas, como vía real de liquidez para las empresas y familias.

Manuel Rico Llopis

Departamento de Reestructuraciones e Insolvencias de Leopoldo Pons