¿Por qué se puede reclamar?

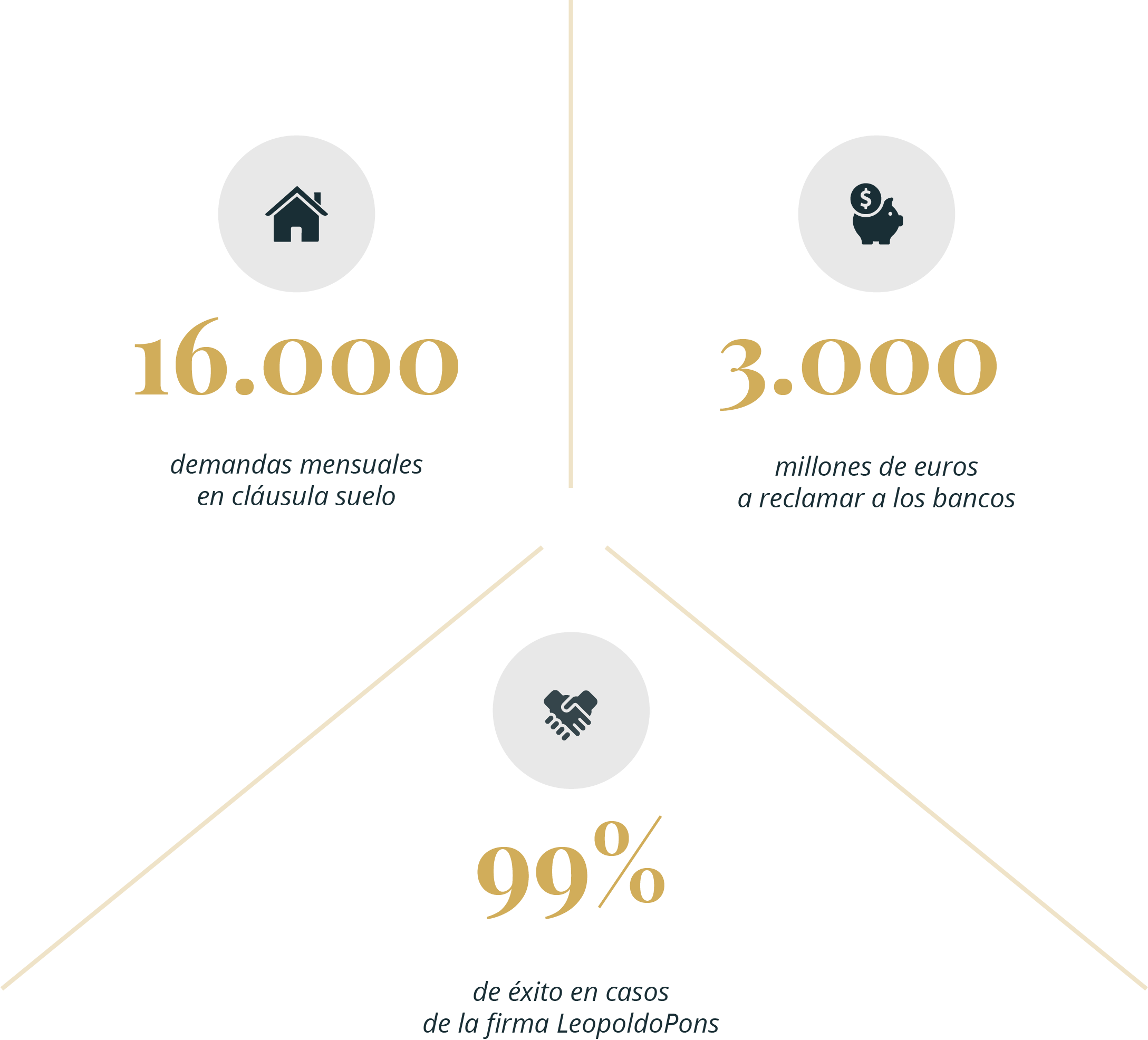

Tras la famosa Sentencia del Tribunal Supremo de 9 de mayo de 2013 sobre cláusulas suelo, ahora el Tribunal de Justicia de la Unión Europea (TJUE) ha reconocido que la banca debe devolver todo lo cobrado de más por la inclusión de este tipo de cláusulas en préstamos hipotecarios, sin límite temporal, desde la fecha de formalización de la escritura.

Si tienes una cláusula suelo en tu hipoteca que te ha impedido beneficiarte de las bajadas del Euríbor en tu cuota mensual y te gustaría recuperar lo indebidamente cobrado por el el banco, no dudes en ponerte en contacto con el Departamento Jurídico de LeopoldoPons, que te aconsejará sobre el tipo de reclamación que más se ajusta a tu caso.

Dudas frecuentes