La disposición final segunda de la Ley 31/2014, de 3 de diciembre, por la que se modifica la Ley de Sociedades de Capital para la mejora del gobierno corporativo modifica la información que se debe incorporar en la memoria de las cuentas anuales de los ejercicios iniciados a partir del 1 de enero de 2015 en relación con los aplazamientos de pago a proveedores en operaciones comerciales.

La Ley 15/2010, de 5 de julio, de modificación de la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, en su disposición adicional tercera, establecía que las sociedades debían publicar de forma expresa información relativa a los plazos de pago a sus proveedores en la memoria de sus cuentas anuales. El 29 de diciembre de 2010 el Instituto de Contabilidad y Auditoría de Cuentas (en adelante ICAC), mediante la correspondiente resolución, resolvió sobre la información que las empresas tenían que incluir en la memoria de sus cuentas anuales correspondientes al ejercicio 2010 y sucesivas.

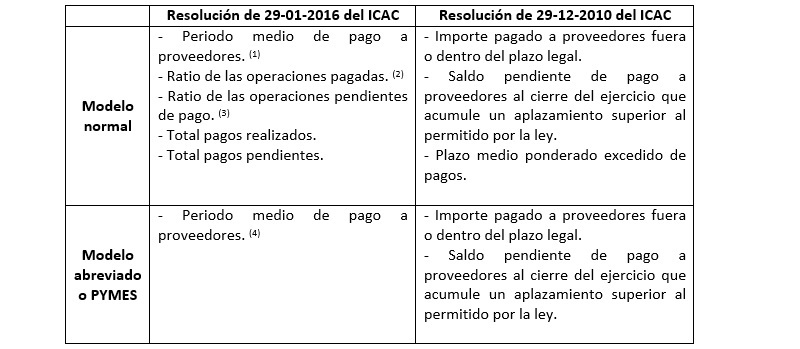

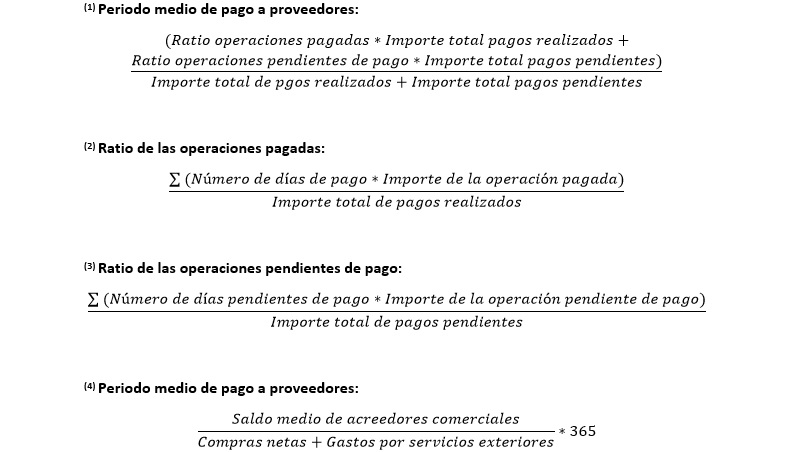

En fecha 29 de enero de 2016 se ha publicado en el Boletín Oficial del Estado una nueva resolución del ICAC sobre la materia, cuyo contenido se puede ver en este enlace. Las principales modificaciones introducidas mediante esta resolución con respecto a la resolución de 29 de diciembre de 2010 sobre la información que tienen que incorporar las empresas en sus memorias se detallan en la tabla siguiente:

En las cuentas anuales correspondientes al primer ejercicio de aplicación de la resolución de 29 de enero de 2016 no se proporcionará información comparativa sobre la información del periodo medio de pago a proveedores.

El cambio en la información a proporcionar respecto al periodo medio de pago a proveedores en operaciones comerciales es una de las principales modificaciones a introducir en la memoria del ejercicio 2015 con respecto a la memoria del ejercicio anterior.

Sergio Blanes Nadal

Departamento Tributario de Leopoldo Pons