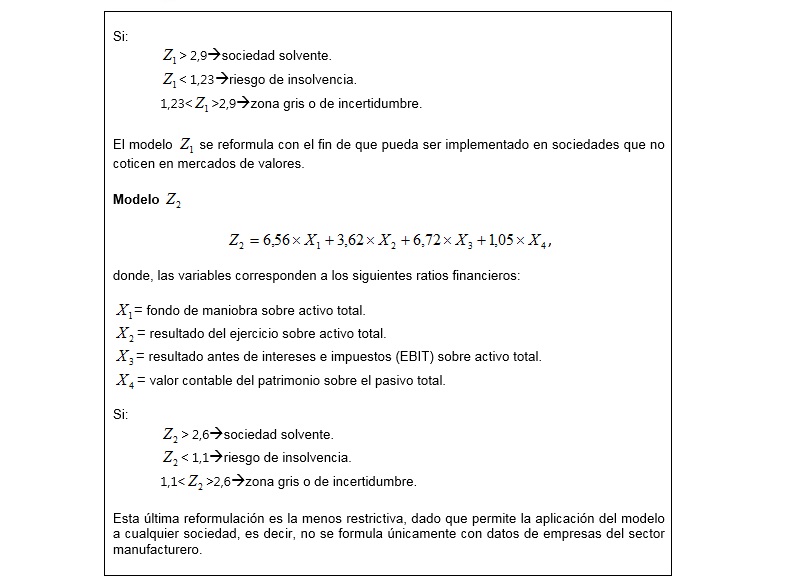

Los modelos de predicción de insolvencia suponen una herramienta muy útil para el análisis económico-financiero de sociedades. Estos modelos se fundamentan en el uso de ratios financieros, cuya validez como medida para el diagnóstico del fracaso empresarial fue abordado por este departamento en su publicación de fecha 29 de marzo. El modelo empleado en el siguiente caso es el propuesto por E. Altman (1968), más conocido como Z-Score, está basado en la descripción de diferencias entre distintos grupos de empresas (saneadas e insolventes) mediante el uso de la técnica estadística de análisis multidiscriminante. Esta técnica emplea la información financiera de las empresas, es decir, las variables del modelo que discriminan dentro de los grupos son ratios financieros. A continuación se indican las ecuaciones finales del modelo Z-Score:

El objetivo es testear el nivel de acierto de los modelos en una muestra de sociedades españolas del sector textil clasificadas como saneadas e insolventes, entendiendo como tal, aquellas que hayan sido declaradas en concurso de acreedores. Para ello, se han extraído los datos relativos al Balance y Cuenta de Pérdidas y Ganancias del ejercicio 2014 de una muestra total de 212 sociedades, 106 consideradas solventes, y otras 106 declaradas en concurso de acreedores. Se ha procedido al cálculo de los ratios financieros de cada una de las sociedades a partir de la información extraída en sus correspondientes cuentas anuales. La validez de los modelos se ha calculado como un porcentaje de aciertos en función del índice de Z-Score obtenido y la muestra que se examina. Por ejemplo, en el caso del modelo , se calcula el porcentaje de sociedades cuyo índice Z es mayor que 2,9 para empresas saneadas, en este enlace se muestran los índices calculados para cada empresa . La tasa de acierto obtenida se muestra en la siguiente tabla:

Los resultados revelan que modelo es capaz de predecir con mayor rigor el posible estado de insolvencia. Si bien, el modelo se ha visto muy influenciado por las dos muestras empleadas, es decir, en el caso de sociedades saneadas, la tasa de éxito es considerablemente menor que el obtenido en las sociedades declaras en concurso. Este hecho puede explicarse por la propia composición inicial de la muestra de sociedades saneadas, dado que no se tiene certeza absoluta que las mismas no hayan atravesado dificultades a la hora de atender sus obligaciones. En cambio, esto no ocurre con las sociedades declaradas en concurso, de las que se tiene mayor evidencia de su estado financiero.

Como principal limitación, resulta primordial tener en cuenta que el modelo Z-Score se desarrolla con una base de datos del ejercicio económico 1966 de empresas manufactureras estadounidenses y canadienses, en una coyuntura económica muy diferente a la actual. Para evaluar la situación del sector textil español resulta vital considerar, por ejemplo, el proceso de liberalización que ha sufrido el sector, que se puede datar en el año 1959 y culmina en 2005 con los acuerdos de la Ronda de Uruguay, o el proceso de reestructuración a causa de la crisis económico-financiera. Todo ello ha supuesto, entre otros aspectos, la adopción de estrategias que permitiesen asegurar una sostenibilidad en el largo plazo, por lo que cabe esperar una estructura económica-financiera muy distinta a los datos base de los dos modelos empleados. Por ello, es importante conocer el proceso de desarrollo de los mismos con el fin interpretar correctamente los resultados, e incluso plantearse una reformulación adaptada al sector y con ello determinar el conjunto de ratios financieros que permite realizar una discriminación entre los grupos de sociedades de una forma más ajustada.

Natalia Mariz Avis

Departamento Pericial y Económico-Forense de Leopoldo Pons