El pasado martes 19 de enero la Comisión Nacional de Mercado de Valores (CNMV) publicó su Informe de Supervisión de la Cuentas Anuales de las Empresas Emisoras, el cual, entre otros aspectos, se recoge las estadísticas referentes a los informes de auditoría remitidos por las entidades cotizadas al registro oficial de la CNMV. El número de informes de auditoría relativo a las cuentas anuales del ejercicio 2014 recibidos por el organismo supervisor, incluyendo tanto los individuales como los consolidados, alcanza los 340, correspondiente a 189 entidades emisoras de valores. Esto supone un descenso del 3,7 % respecto del ejercicio anterior, en el que los informes ascendieron a 353. Esta minoración se debe principalmente a la disminución de las entidades financieras, el cual se ha visto ligeramente compensado por las salidas a bolsa de entidades no financieras.

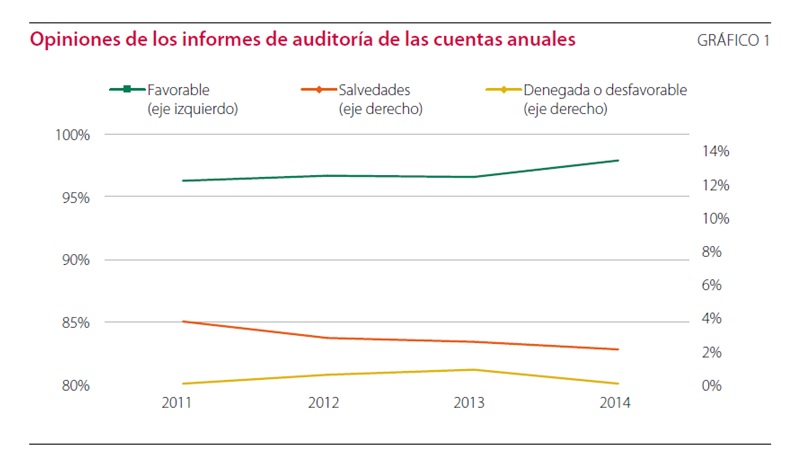

En lo que respecta a la opinión incluida en los 340 informes de auditoría destaca que en un 97,9% de los casos es favorable, conteniendo el 2,1% restante salvedades, lo cual implica que no se ha denegado opinión en ninguno de ellos. Estas cifras mejoran ligeramente en relación a las del ejercicio anterior en el que las auditorías con opinión favorable alcanzaron el 96,6% y tres informes de auditoría tuvieron opinión denegada ante la importancia de las limitaciones al alcance y de las incertidumbres recogidas en los mismos.

En el siguiente gráfico se puede observar la evolución en los últimos ejercicios de la opinión incluida en los informes de auditoría presentados a la CNMV.

Fuente: CNMV.

Destaca asimismo que el 100% de las sociedades que formaban el Índice IBEX-35 presentaron informe con opinión favorable por séptimo año consecutivo, habiendo aumentado a su vez un 3,9% en el caso de los emisores de acciones que se negocian en el mercado de Corros y en el Segundo Mercado.

A pesar de que el número de auditorías que consiguieron una opinión favorable ha aumentado respecto del ejercicio anterior, ha minorado el número de informes que incluyen algún tipo de párrafo de énfasis, pasando de 130 a 112, de los cuales 69 ponían de manifiesto una o más incertidumbres (frente a los 85 del ejercicio anterior). En 46 casos el párrafo de énfasis incluía dudas del auditor en cuanto a la continuidad del negocio (un 23% menos que en 2013), en 16 se manifestaban incertidumbres en torno al importe recuperable de los activos (un 45% menos que en 2013), y en 27 casos el párrafo venía derivado de otras cuestiones como contingencias fiscales, litigios en curso, procesos de refinanciación de la deuda, etc.

En relación a las opiniones emitidas con salvedades, la CNVM destaca que ha disminuido el número de informes de auditoría con limitaciones al alcance, pasando de 11 en 2013 a 6 en 2014, correspondiente a 4 mercantiles. Esta salvedad representa que el auditor no dispone de información suficiente en las que aplicar los procedimientos requeridos por las Normas Técnicas de Auditoría para formarse una opinión. En estos casos, la CNMV requiere a las entidades emisoras que se subsanen de forma inmediata aquellas limitaciones que dependan de las mismas.

Asimismo, la CNMV destaca que entre los informes de auditoría recibidos del ejercicio 2014 únicamente uno contenía una salvedad por excepciones, habiendo quedado ya dicha salvedad corregida.

Tras la recepción de los informes de auditoría la CNMV ha procedido a la formulación de requerimientos adicionales de información a un total de 57 sociedades emisoras de valores: 13 en la fase de supervisión formal, y 44 en la de revisión sustantiva. Como consecuencia de esta revisión, el organismo supervisor ha emitido recomendaciones a un total de 34 sociedades para su consideración en la formulación de cuentas de futuros ejercicios.

En lo referente a los trabajos de supervisión de las cuentas del ejercicio 2015, la CNMV ha informado de que se prestará especial atención a las directrices que ha marcado la ESMA (la asociación de los supervisores europeos), entre las que se encuentra la revisión del impacto del entorno económico en las hipótesis clave, al estado de flujos de efectivo y desgloses, y a la determinación del valor razonable de los activos no financieros. Asimismo, el organismo supervisor pondrá especial énfasis en comprobar el adecuado registro y el nivel de desglose de las provisiones y contingencias tanto en la información financiera anual como intermedia.

Cristina Lacambra Rodríguez

Departamento de Auditoría de Leopoldo Pons